«Начинка для бутерброда» - рынок минеральной ваты для изготовления сэндвич-панелей. Металлоконструкции и металлоизделия 23 марта 2008

Последние три года на рынке минеральной ваты дефицит. Рост объемов строительства жилой и нежилой недвижимости привел к значительному повышению спроса на все виды утеплителей. За год в России открывается, в среднем, 7-8 новых предприятий, производящих минеральную вату и 6-7 предприятий, производящих сэндвич-панели с минераловатным утеплителем.

Отечественные компании наращивают объемы производства, а крупные иностранные игроки строят планы по выходу на российский рынок. Все эти обстоятельства говорят о том, что рынок находится в стадии интенсивного развития и чрезвычайно привлекателен для создания нового бизнеса.

Специалисты компании IndexBox решили изучить один из наиболее интересных сегментов данного рынка – сегмент базальтовой теплоизоляции, используемой при строительстве и ремонте зданий. Особое внимание, в данном сегменте было уделено минеральной вате, используемой для производства сэндвич-панелей.

Характеристика рынка минеральной ваты

Объем рынка

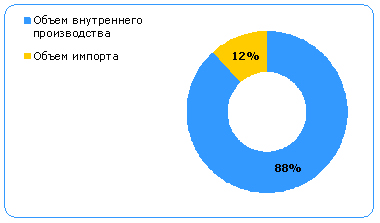

В настоящее время на рынке минеральной ваты, преобладает внутреннее производство.

В натуральном выражении, совокупный объем рынка составляет 10,8 млн. куб.м. В стоимостном выражении – 26 614 млн. руб. или около 760 млн. евро.

Рисунок 1. Соотношение импорта и внутреннего производства на рынке минеральной ваты

Источник: Данные Росстата, ФТС, экспертный опрос, аналитика IndexBox

Импорт значительно уступает внутреннему производству. По оценкам экспертов, в настоящее время на рынке около 12% продукции, импортного происхождения. Экспорт достаточно слаб – в 2007 году всего 588 млн. куб. м было отправлено на экспорт.

В период с 2003 по 2007 год, объем импортных поставок минеральной ваты увеличился на 24%. Ежегодные темпы роста составляли в среднем 106%, динамика рынка минеральной ваты тесно связана с ростом промышленного производства национальной экономики.

Структура рынка

Если сузить области применения минеральной ваты до четырех основных групп: «Перекрытия и перегородки», «Кровли», «Фасады» и «Сэндвич-панели», (в расчет берется исключительно строительная теплоизоляция, без учета технической) можно проследить значительные структурные изменения рынка, произошедшие за последние два года. (см. рис 2.)

Рисунок 2. Изменения в структуре рынка минеральной ваты, исходя из области применения, 2005 г., 2007 г., 2012F г.

Источник: Данные Росстата, ФТС, экспертный опрос, аналитика IndexBox

За истекшие два года, сегмент «сэндвич-панели» вырос, практически вдвое. Также, положительные изменения произошли в сегменте «Фасады» - он вырос на 5%. Данные изменения полностью обусловлены развитием строительства офисных, торговых и складских центров, с использованием современных монтажных решений (вентилируемый фасад, строительство из сэндвич-панелей).

С определенной долей уверенности можно сказать, что в ближайшие годы тенденция к росту сохраниться. (см. рис 2.). Примерно пятая часть минеральной ваты будет уходить на производства сэндвич-панелей, около 35% - идти на фасадные работы. Сегмент «Кровли» останется практически без изменений. Небольшое сокращение произойдет в сегменте «Перекрытия и перегородки».

Основные макроэкономические факторы, влияющие на рынок минеральной ваты

Рынок минеральной ваты входит в состав рынка теплоизоляционных материалов, применяющихся при строительстве и ремонте зданий.

На любом рынке существует ряд факторов, оказывающих влияние на изменения спроса и предложения. При этом факторы можно разделить на первостепенные – оказывающие существенное влияние на рынок, и второстепенные – влияющие в меньшей мере.

На рынке минеральной ваты, к первостепенным факторам влияния, прежде всего, относится развитие строительства (как жилой, так и нежилой недвижимости).

Развитие строительства подталкивает компании к освоению новых материалов и архитектурных решений, таких как вентилируемые фасады и применение сэндвич-панелей.

На развитие рынка минеральной ваты оказывают влияние строительство складских, торговых и промышленных помещений и, безусловно, развитие земельного рынка.

Рынок складских помещений напрямую зависит от развития торговли и рынка земли. Крупные ритейлеры прогнозируют, что существующие темпы роста рынка торговых помещений (от 16% до 30% прироста в год, в зависимости от региона) сохранятся, еще, как минимум, в течение пяти лет, что дает определенную гарантию сохранению высоких темпов развития рынка складских помещений.

На рынке земли ситуация несколько сложнее, но многие эксперты, сходятся во мнении, что существующие проблемы (непрозрачность земельного рынка и несовершенство законодательной базы, регламентирующей сделки с землей, а также ограниченное количество квалифицированных строителей и подрядчиков) существенно не скажутся на развитии строительства.

На рынке строительства жилой недвижимости сложилась достаточно благоприятная ситуация. По данным Росстата в 2007 г. введено в эксплуатацию 714,1 тыс. квартир общей площадью 60,4 млн.кв. метров, что составило 119,4% к соответствующему периоду предыдущего года, в то время как в 2006 г. темп роста жилищного строительства к 2005 г. составлял 116,1%.

По данным федерального агентства по строительству и жилищно-коммунальному хозяйству, объем работ, выполненных по виду деятельности "Строительство", в 2007 году составил 3293,3 млрд. рублей, или 118,2% к уровню 2006 года, в декабре 2007 года - 468,9 млрд. рублей и 125,8% к уровню соответствующего периода предыдущего года.

Таким образом, строительный рынок дает некую гарантию постоянного спроса и дальнейшего успешного развития рынка минеральной ваты.

Другим, не менее важным фактором, является нестабильность рынка кокса, необходимого для производства минеральной ваты, при наличии стабильной сырьевой базы.

Запасы базальта на территории России велики. Вопрос о дефиците сырья или перебоях в добыче и поставке базальта в настоящее время не стоит. Неблагоприятных прогнозов нет. Основная проблема в производстве минеральной ваты связана с коксом. Кокс используется в качестве топлива при плавке базальтового сырья. Его роль нельзя недооценивать, так как, по словам экспертов, он составляет до 45% сырья в натуральном выражении, а его стоимость определяет 23% себестоимости конечного продукта.

В настоящее время рынок кокса нестабилен. В январе-августе 2007 года выпуск кокса увеличился на 6%, по сравнению с аналогичным периодом 2006 года и составил 22,7 млн.т. Крупные аварии на угольных шахтах и критическая ситуация с железнодорожными перевозками привела к росту цен на кокс, а также дефициту, который, особенно остро, проявил себя в октябре-ноябре 2007 года.

Данная ситуация обеспокоила многих производителей минеральной ваты. Эксперты сходятся во мнении, что большинство производителей будет вынуждены закупать кокс за границей (США, Китай) или снижать объемы производства, из-за дефицита, возникшего на российском рынке. Эксперты металлургического рынка прогнозируют, что в 2008 году кокс подорожает, как минимум, на 30%, что вызовет рост цен на базальтовую вату, как минимум на 5%-7%.

Также на рынок влияют такие факторы, как, несовершенство нормативной базы, повышение интереса к утеплителям-аналогам и потребительские предпочтения.

Основные игроки рынка минеральной ваты

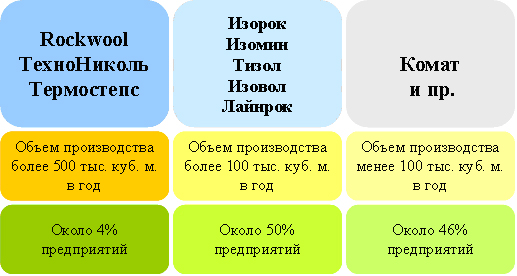

По словам экспертов, в России, в настоящее время действует около 70 предприятий, выпускающих минеральную вату. В данном исследовании подробно изучены 9 крупных производителей (см. рис 3)

Рисунок 3. Основные игроки рынка минеральной ваты

На рынке минеральной ваты есть три явных лидера. Их лидерство проявляется не только в объемах производства (свыше 500. куб. метров), но и в стратегии развития.

Основами стратегии компании Rockwool, являются:

- Исторически сложившаяся первая позиция на рынке, связанная с грамотной маркетинговой стратегией и построением сильного бренда на практически «диком» рынке;

- Инновации и разработки принципиально новых видов продукции (например, плиты двойной плотности);

- Отточенный маркетинг в области работы с потребителем – отмечено мнение большинства потребителей о высоком качестве выпускаемой продукции;

- Стратегия лидерства по ценам (цены на продукцию выше, чем у других игроков), что направлено на закрепление представления о данной продукции, как о продукции высокого качества.

Большинство экспертов характеризуют продукцию Rockwool, как продукцию премиум-сегмента, но некоторые производители сэндвич-панелей отмечают, что более высоким качеством обладает импортный Rockwool (производства Польши или Дании).

Основами стратегии компании ТехноНиколь являются:

- Географическое расширение рынка. Захват регионов, путем строительства новых заводов;

- Максимальный выпуск продукции. Агрессивные продажи, путем расширения торговой сети и увеличения количества дистрибуторов;

- Диверсификация производства. Компания развивает производство экструзионного пенополистирола.

В целом, стратегия компании напоминает стратегию развития Китая на многих рынках – захват, расширение, демпинговые цены и копирование. Данная стратегия может быть весьма успешна в регионах, испытывающих острый дефицит в минеральной вате.

Стратегия компании Термостепс, в целом, похожа на стратегию компании ТехноНиколь. Ключевыми моментами развития являются:

- Географический захват рынков;

- Наращивание объемов производства;

- Вертикальная интеграция. Производство сэндвич-панелей с применением собственного утеплителя, и самостоятельная окраска стали для сэндвич-панелей.

Эксперты отмечают, что стратегия компании Термостепс, менее агрессивна по сравнению с компанией ТехноНиколь. Интеграция вперед является выгодным для компании шагом – практически полное отсутствие затрат на покупку утеплителя и независимость в строках от поставщиков, позволяет компании занимать лидирующую позицию по объемам производства и на рынке сэндвич-панелей.

Рынок минеральной ваты является олигополистическим – три крупные компании конкурируют между собой и диктуют свои правила другим участникам рынка. Особенно критично это проявляется в условиях дефицита продукции.

Многие эксперты выражали опасения по поводу ценовой политики компании ТехноНиколь – назначение на продукцию сильно заниженных цен. Но, с точки зрения потребителя, такой ход не всегда может быть удачным, в частности, в сегменте сэндвич-панелей. По данным исследования рынка сэндвич-панелей, проведенного компанией IndexBox в конце 2007 года, логика многих производителей сэндвич-панелей при закупке утеплителя основывается на связях, слухах и качестве. Немаловажным фактором, определяющим закупку утеплителя, являются стабильность поставок (особенно в высокий сезон) и возможность отсрочки платежа. Также, имеет место зависимость «известная марка = высокое качество», и некоторая «косность» мышления российских производителей сэндвич-панелей. Многие из них признаются, что у них нет желания менять поставщика, даже если новый предлагает продукцию по сниженной цене.

География рынка

В целом, рынок минеральной ваты характеризуется высокой степенью локальности производителей. Большинство регионов обслуживается местными компаниями, «свободных» регионов (т.е. с низкой конкуренцией) в России практически не осталось – в каждом есть 2-3 некрупных производителя.

Крупные компании – лидеры рынка, обеспечивают поставки минеральной ваты в любой регион страны. Стратегия их развития направлена на захват новых территорий. Данный подход обеспечивается, в первую очередь, расширением и развитием дилерской сети, а во вторую, открытием новых заводов. В 2006 году компания Rockwool открыла завод в Ленинградской области, чем добилась еще одной цели – покрытия СЗФО. Компания Технониколь открывает заводы в Поволжье и Сибири, а Термостепс – на Дальнем Востоке.

Большинство российских предприятий – это, все же, локальные компании, привязанные к конкретной географической области и обеспечивающие ее потребности. Часть компаний, чьи объемы производства чуть выше – обеспечивают (зачастую не полностью) нужды нескольких регионов или целых федеральных округов, не ставя цели географического расширения до масштабов страны. Примером таких компаний является завод Комат, являющийся крупнейшим заводом в Южном Федеральном округе или компания Изовол (Белгородская область), обеспечивающая минеральной ватой производство сэндвич-панелей (Белпанель).

Некоторые компании, помимо географического охвата своего и соседних регионов, ориентируются на экспорт. В частности, относительно молодая компания Лайнрок, входящая в ГК Минплита, работает на территории Урала и Сибири, поставляет часть продукции в Поволжье, а также экспортирует минеральную вату в Казахстан. В долгосрочных планах компании – занять 12% рынка теплоизоляции России без выхода на рынки ЦФО и СЗФО.

Рисунок 4. География размещения производства минеральной ваты

Источник: Данные Росстата, экспертный опрос, аналитика IndexBox

Наиболее «загруженным» является Уральский федеральный округ, где разместили свои производства 4 компании.

Анализируя планы крупных игроков рынка (Технониколь, Rockwool, Термостепс), можно проследить, какие регионы являются наиболее интересными для размещения производства и продаж.

В первую очередь, это Поволжье, где в настоящее время активно идет строительство, как жилой, так и нежилой недвижимости. Достаточно интересен Дальний Восток, из-за отсутствия крупных производственных мощностей, но в этом регионе велик процент импорта (2,5% от всего объема импорта в Россию), что может затруднить продвижение продукции нового завода.

Наиболее насыщены продукцией центральный и северо-западный регионы, в которых находятся заводы всех крупнейших игроков рынка.

Минеральная вата для производства сэндвич-панелей

Характеристика сегмента

В России наибольшее распространение в качестве наполнителя для сэндвич-панелей получила минеральная вата. Это связано с тем, что по нормам пожарной безопасности минеральная вата считается безопасным и негорючим материалом. На самом деле, это не так – негорючим материалом является минеральная вата, как таковая. При производстве сэндвич-панелей вату пропитывают специальными органическими добавками, которые в свою очередь горючи. Опасность возгорания, существует также со стороны полиуретанового клея, который используется для скрепления наполнителя с покровными листами. Таким образом, если рассматривать панель с наполнителем из минеральной ваты, как конструкцию, то между листами металла содержится до 10% горючих составляющих.

Сегмент минеральной ваты для производства сэндвич-панелей, составляет около 18% от всего рынка минеральной ваты. Несмотря на то, что он является составной частью рынка минеральной ваты – он имеет свои структурные отличия. В частности – процент импортной продукции в этом сегменте составляет 6%.

Импортные материалы, по оценкам производителей сэндвич-панелей, более высокого качества, соответственно, сэндвич-панели, изготовленные с их использованием, будут дороже. Для российских производителей производство продукции премиум сегмента невыгодно – на неё невысокий спрос, но при этом высокие затраты на логистику (повышенные требования к транспортировке, погрузке/разгрузке и временному хранению продукции). Этот сегмент занят компаниями, экспортирующими на российский рынок уже готовую продукцию (например, компании Trimo d.d., Ruukki, Paroc OY). В данном случае следует оговориться, что компания Ruukkiэкспортирует на российский рынок сталь для производства сэндвич-панелей, которая пользуется большим спросом, чем минеральная вата иностранного производства. Компания Paroc OY специализируется на экспорте минеральной ваты. Поставки готовых панелей не превышают 8% от всего объема импорта товаров данной компании.

В перспективе импорт ваты для сэндвич-панелей будет расти относительно невысокими темпами (4-6% в год). По прогнозам экспертов, «скачок» может произойти в 2008-2009 годах, он будет наиболее заметен в Дальневосточном регионе и связан с растущим импортом из Китая и Кореи. После возможного строительства завода Paroc в 2010 году темпы роста снова снизятся.

В целом импортные поставки минеральной ваты, используемой для производства сэндвич-панелей, не оказывают существенного влияния на рынок.

Темпы роста сегмента

Сегмент ваты, используемой для производства сэндвич-панелей, растет более интенсивными темпами, чем весь рынок минеральной ваты

В первую очередь, это связано с высокой популярностью сэндвич-панелей. Организация производства сэндвич-панелей относительно проста. В число крупных производителей сэндвич-панелей входят некоторые производители минеральной ваты, в частности, компания Термостепс, которая производит сэндвич-панели под маркой ТЕРМО (Термопанель). Компания Белпанель использует минеральную вату собственного производства (Izovol).

В 2004-2005 гг. когда отечественное производство сэндвич-панелей только «набирало обороты», темпы роста сегмента ваты для производства сэндвич панелей и общие темпы роста рынка, были идентичны. в 2005-2006 году, производство сэндвич-панелей росло гораздо более интенсивно, чем весь рынок минеральной ваты в целом.

В ближайшие пять лет сегмент минеральной ваты для сэндвич-панелей будет расти менее интенсивно. Многие эксперты сходятся во мнении, что темпы роста сегмента сохранятся на уровне 13-15%. Многое в развитии данного сегмента зависит от норм пожарной безопасности и продвижения на данном рынке таких утеплителей, как пенополистирол и пенополиуретан. Опасение, прежде всего, вызывают европейские рынки, где данные утеплители имеют наибольшее распространение, чем минеральная вата. Хотя российский рынок достаточно самобытен, и, зачастую, не подлежит сравнению с европейскими и азиатскими рынками, не говоря уже о рынках Америки

Основные марки минеральной ваты, используемой для производства сэндвич-панелей

По мнению ряда экспертов, минеральная вата не всех компаний-производителей пригодна для использования в производстве сэндвич-панелей.

При производстве сэндвич-панелей используются минеральные плиты толщиной от 50 до 150 мм. Толщина утеплителя в панели определяет степень её теплопроводности. В данном случае, имеет место географическая зависимость - в европейской части наиболее предпочтительная толщиной панели является: 100, 125, 150 мм. На данную толщину приходится до 80% заказов. Для производства используются жесткие и полужесткие плиты, плотностью от 100 до 155 кг/куб.м.

Крупные производители сэндвич-панелей, сотрудничают, в основном, с крупными производителями минеральной ваты, например ЗМК «Венталл» закупает минеральную вату у компании Rockwool, а компания «Тримо-ВСК» у компании Термостепс.

Также, на рынке встречаются структуры, созданные по принципу вертикальной интеграции. Например, компания Izovol поставляет вату на завод «Белпанель», а компания Термостепс, объединяет целых три функциональных производства – выпуск минеральной ваты, изготовление сэндвич-панелей и линии окраски оцинкованного стального листа.

Относительно небольшие производители сэндвич-панелей, которых в России около 49% от общего числа производителей, предпочитают работать с поставщиками минеральной ваты местного масштаба, так как это выгоднее в ценовом плане (на стоимость утеплителя приходится около 30% себестоимости сэндвич-панели). Работа с небольшими производителями сырья выгоднее и в плане поставок (выше возможность договориться по оптимальным срокам, отсрочке платежа и прочим условиям).

Общие тенденции рынка

Дефицит продукции, по мнению большинства экспертов, должен закончиться в 2008 году. Этому способствует значительное наращивание объемов производства многими крупными игроками отечественного рынка.

В среднесрочной перспективе эксперты не исключают развитие Private label крупными торговыми компаниями, за счет мощностей заводов-производителей «No name». Данный ход может быть выгоден для обоих сторон – производитель получит торговый канал и известную марку для собственной продукции, а торговая компания – рост оборота. Эта ситуация может стать логичным продолжением ряду интеграционных процессов, уже произошедших на рынке.

Рынок продолжит развиваться, и, в ближайшие 5-7 лет кардинальных изменений не ожидается.