Обзор рынка керамической плитки и керамогранита Сантехника и керамика 15 декабря 2008

Происходящие в последние 2 месяца события в финансовом мире оказали сильное негативное влияние на строительную отрасль России. Благоприятные прогнозы в отношении объёмов жилого и нежилого строительства – а соответственно, и сбыта большинства строительных материалов – оказались несбыточными и теперь нуждаются в существенной корректировке. Это касается, в частности, российского рынка керамической плитки и керамогранита, демонстрировавшего на протяжении ряда лет высокие темпы роста. Выявлению состояния рынка, его тенденций и перспектив в нынешней ситуации посвящено исследование компании IndexBox, проведённое в октябре 2008 года.

Факторы, влияющие на развитие рынка керамической плитки и керамогранита

Для начала выявим факторы, определяющие спрос на керамическую плитку в России. К таковым относятся:

- динамика строительства жилой и коммерческой недвижимости;

- динамика монтажно-ремонтных работ, осуществляемых строительными организациями;

- динамика индивидуального строительства и ремонта;

- изменение уровня благосостояния населения;

- качественные изменения потребительского поведения.

На рынке строительства жилой недвижимости к середине 2008 года сложилась достаточно благоприятная ситуация. По данным Росстата, в 2007 г. было введено в эксплуатацию 714,1 тыс. квартир общей площадью 60,4 млн. кв. м, что составило 119,4% к соответствующему периоду предыдущего года, в то время как в 2006 г. темп роста жилищного строительства к 2005 г. составлял 116,1%.

Летом 2008 года ситуация кардинально изменилась: уже в июне строительный рынок столкнулся с кризисом продаж, как следствие произошло замедление объемов инвестиций в дальнейшее строительство. Всего в России за январь-сентябрь 2008 года введено в строй 35,2 млн кв. м жилой недвижимости. Это больше, чем по итогам соответствующего периода 2007 года, когда было введено 33,9 млн кв. м, однако темпы роста на рынке снизились в 6 раз: 5,6% за январь-сентябрь 2008 года против 30,9% в тот же период 2007 года.

Для нежилого строительства, в целом, характерны те же тенденции: на конец 2008 года прогнозируется некоторое снижение темпов роста строительства торговой и офисной недвижимости, связанное с влиянием международного финансового кризиса на строительный рынок в России.

Данная ситуация отразится на рынке керамической плитки уже по итогам 2008 года. По оценкам аналитиков IndexBox, темпы роста рынка снизятся примерно до 5-6%. В то же время, по мнению специалистов IndexBox, нынешний кризис в строительстве не приведёт к кризису на рынке керамической плитки. На корпоративный сегмент потребителей (строительные и строительно-монтажные компании) на сегодняшний день приходится менее половины объема спроса на керамическую плитку. Рынок с каждым годом всё в большей мере стал зависеть от объемов индивидуального ремонта и строительства, чем от объемов корпоративного строительства жилья и коммерческой недвижимости, и существующие ныне тенденции в сегменте индивидуального ремонта и строительства — возрастание интенсивности ремонтных и строительных работ, увеличение доли расходов на строительные материалы вследствие роста благосостояния населения, стремление частных потребителей к более качественным и эстетичным материалам — позволяют рассчитывать на благоприятное развитие рынка в среднесрочной перспективе.

Объем и динамика роста рынка керамической плитки и керамогранита

Объем российского рынка керамической плитки и керамогранита на конец 2007 г. составил:

- в натуральном выражении – 185,1 млн. кв. м.

- в стоимостном выражении – около 81,7 млрд. рублей, или 3,4 млрд. долларов США (из расчета по курсу 24,4 рубля за доллар США), или около 2,3 млрд. евро (из расчета по курсу 35,5 рублей за евро)

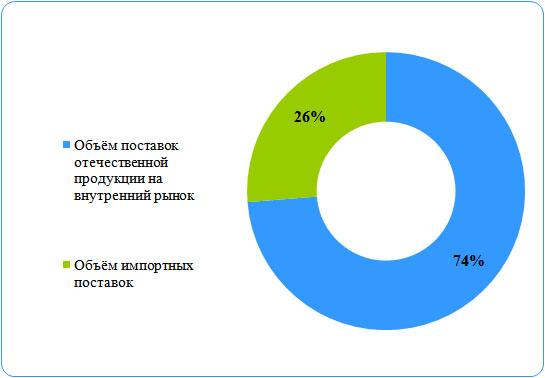

Рисунок 1. Соотношение импорта и внутреннего производства на рынке керамической плитки и керамогранита, в натуральном выражении

Объем поставок отечественной продукции на внутренний рынок составил в 2007 году 74% в натуральном выражении.

В стоимостном выражении отечественная продукция также значительно преобладает на рынке, однако занимает меньшую долю: 67% против 33% импортной плитки и керамогранита.

Рынок керамической плитки и керамогранита может быть охарактеризован с точки зрения ценовых сегментов. На обоих субрынках — керамической плитки и керамогранита — изделия сегмента «эконом» занимают свыше половины от всей продукции в натуральном выражении; в то же время, в последние годы существует выраженная тенденция к повышению относительных долей среднего и «премиум» ценовых сегментов в общем объёме керамической плитки и керамогранита на российском рынке: очевидно, это связано с повышением требований потребителей к качеству ремонта и эстетическим характеристикам нового жилья.

С точки зрения видов продукции, рынок в последние 2-3 года демонстрирует значительные структурные изменения: существенно возрастает потребление керамогранита; доля этого продукта в настоящий момент составляет более трети от общего объёма рынка, в то время как ещё в 2006 году доля керамогранита составляла около 25%. Этот продукт вытесняет с рынка фасадную плитку: большинство российских заводов отказались от её выпуска, и её доля в объёме рынка составляет сейчас уже менее 0,5%.

По мнению экспертов из числа российских производителей, рынок приближается к насыщению; темпы его роста замедляются, по сравнению с периодом до 2007 года. Кроме того, на спрос оказал влияние финансовый кризис 2008 года, и снижение потребления ощутили производители плитки, ориентированные на предложение своей продукции преимущественно корпоративным клиентам. Однако, признавая влияние нынешнего финансового кризиса на развитие рынка в 2008 году, эксперты указывают на временный характер этого явления и оценивают российский рынок как перспективный. Многие российские предприятия заявляют о планах по существенному увеличению производственных мощностей в среднесрочной перспективе. Ожидается также, что поддержать высокий уровень спроса помогут государственные программы по жилищному строительству.

В 2008 году общий объем потребления керамической плитки должен увеличиться примерно на 6%. Предположительно, на конец 2008 года объем рынка в натуральном выражении составит около 197 миллионов квадратных метров плитки и керамогранита.

Внутреннее производство керамической плитки и керамогранита

Лидирующие позиции на российском рынке занимают компании ОАО «Стройфарфор» и Kerama Marazzi. Они представляют собой крупные холдинги, имеющие в своей структуре несколько производств. ОАО «Стройфарфор», помимо завода в г. Шахты, владеет также заводами в Воронеже («Воронежский керамический завод») и Ленинградской области (ОАО «Кварц», г. Никольское). В совокупности предприятия холдинга производят около 1/5 всей продукции на российском рынке керамичекой плитки и керамогранита. Группа Kerama Marazzi, входящая в состав концерна Мarazzi Group, объединяет производства в Орловской области (ЗАО «Велор», выпускающее керамическую плитку) и в Московской области (Kerama Marazzi, п. Малино – производство керамогранита). Группа поставляет на внутренний рынок около 12% продукции.

Третьим по объёму производства керамической плитки и керамогранита в России является холдинг «Керамир», объединяющий группу предприятий по выпуску керамической плитки и керамогранита, а также сантехники и мебели. Производством керамической плитки занимается ЗАО «КСП» (Керамин Санкт-Петербург); другой завод группы — ООО «Самарское Объединение Керамики» — выпускает керамический гранит. ЗАО «Керамин Снежинск» в Челябинской области также специализируется на производстве керамогранита. Продукция предприятий холдинга «Керамир» в совокупности составляет около 11% от объёма рынка.

Крупными производителями керамической плитки и керамогранита являются также «Эстима», «Волгоградский керамический завод», «Лира Керамика», «Нефрит-Керамика», «Евро-Керамика», Керамический завод «Сокол», «Пиастрелла» и др.

Общий объём внутреннего производства керамической плитки и керамогранита в 2008 году, как ожидается, увеличится на 7% по сравнению с предыдущим годом и составит около 146,1 млн. кв. м. продукции.

Среди отечественных производителей заметно стремление к переходу в более высокие ценовые сегменты продукции: компании постепенно обновляют производственные линии и, по мнению экспертов, общая тенденция заключается в приближении качества отечественной продукции к импортным образцам.

На российском рынке присутствуют импортная плитка и керамогранит в основном производства следующих стран: Китай, Беларусь, Испания, Италия, Польша, Украина, Чехия, Турция, Германия. Крупнейшими импортёрами керамической плитки и керамогранита на российский рынок являются Китай, Беларусь, Испания и Италия: в совокупности импорт из этих стран составляет около 80% всех импортных поставок. Структурные изменения импорта связаны, в первую очередь, со значительным увеличением доли китайской продукции в объеме импорта: согласно данным по ВЭД, объемы поставок из Китая выросли примерно в 10 раз за 4 года. Китайская плитка успешно конкурирует по цене с основной массой продукции российского производства, и, таким образом, создаёт существенную угрозу отечественным производителям. Особенно широко она представлена на Дальнем Востоке, в Сибире и на Урале, но в последние 1-2 года её присутствие становится всё более заметным и в Европейской части России.

Традиционно сильные позиции на российском рынке имеют испанские и итальянские производители; они поставляют в основном продукцию высшего ценового сегмента, практически не встречая конкуренции со стороны российских заводов, и их позициям, по мнению экспертов, в ближайшие годы ничего не угрожает.

Почти весь импорт из Беларуси – заслуга минского предприятия «Керамин». Продукция этого завода находится в эконом- и среднем ценовых сегментах.

По оценкам экспертов, темпы роста импорта снижаются, по сравнению с темпами роста внутреннего производства – соответственно, доля импортной продукции на рынке постепенно уменьшается.

Объём экспорта керамической плитки и керамогранита из России плитки во много раз ниже объемов импорта. Основными потребителями российской продукции являются Казахстан и Украина; также имеется спрос на российскую плитку в Узбекистане, Азербайджане, Молдове и других странах СНГ.

География рынка

До недавнего времени основной спрос на керамическую плитку обеспечивали Москва и Московская область, где велось активное строительство коттеджей, складской, офисной и промышленной недвижимости. В настоящее время можно говорить о том, что спрос постепенно перемещается в регионы.

Доли регионов России в общем объеме потребления керамической плитки и керамогранита показаны на рисунке 2.

Рисунок 2. Структура потребления керамической плитки и керамогранита по регионам

Предприятия по производству керамической плитки расположены во всех федеральных округах, кроме СФО и ДФО, потребности которых обеспечиваются продукцией из иных федеральных округов, а также импортом керамической плитки и керамогранита. Свыше трети керамической плитки среднего ценового сегмента и свыше половины всей представленной на рынке «дорогой» плитки реализуется в Центральном федеральном округе.

По мнению экспертов, наиболее перспективными регионами для производителей являются Урал, Сибирь и Юг России: именно там в ближайшие годы следует ожидать увеличения спроса на керамическую плитку и керамогранит.

Таким образом, в настоящий момент на рынке керамической плитки и керамогранита существуют следующие тенденции:

- уменьшение доли импортной продукции

- изменение структуры рынка керамической плитки по ценовым сегментам

- изменение структуры рынка по видам продукции

- расширение экспансии китайских производителей

- значительное обострение конкуренции и рост консолидации на российском рынке

Несмотря на снижение темпов роста спроса в 2008 году, эксперты из числа производителей расценивают нынешний финансовый кризис как временное явление и смотрят в будущее с осторожным оптимизмом. По мнению специалистов компании IndexBox, в среднесрочной перспективе темпы роста рынка стабилизируются на уровне 8-9% в год.