Рынок стекловаты в России - Обзор и анализ Изоляция и утеплители 7 августа 2008

Рост строительства подстегивает развитее рынка стройматериалов – растет спрос, растут цены, появляется дефицит. Подобное развитие событий не чуждо и рынку утеплителей, в частности, рынку стекловаты, с одним лишь исключением – рынок готов к повышению спроса и дефицита больше не будет. Но при этом, не стоит ожидать и абсолютного спокойствия – угрозы исходят от товаров-субститутов и крупных игроков из смежных рынков теплоизоляции; активное расширение производства, которое грозит чрезмерными складскими запасами; китайские производители стекловаты которые уже готовы к «штурму» рынка с сертификатами по качеству «за пазухой». Как будет развиваться рынок дальше? Не уйдет ли стекловата с рынка вообще, под прессингом минеральной ваты и вспененного полистирола? Специалисты IndexBox изучили рынок стекловаты , оценили перспективы его дальнейшего развития и готовы ответить на эти вопросы.

Основные макроэкономические факторы, влияющие на рынок стекловаты

К главным факторам, влияющим на рынок стекловаты относятся:

Рост объема строительства жилой недвижимости (коттеджи, таун-хаусы, многоэтажные дома, офисные здания); Рост объема строительства офисной, торговой и производственной недвижимости (бизнес-центры, крупные ТЦ, крытые рынки, выставочные центры, заводы, фабрики).

На рынке строительства жилой недвижимости сложилась достаточно благоприятная ситуация. По данным Росстата в 2007 г. введено в эксплуатацию 714,1 тыс. квартир общей площадью 60,4 млн.кв. м, что составцило 119,4% к соответствующему периоду предыдущего года, в то время как в 2006 г. темп роста жилищного строительства к 2005 г. составлял 116,1%.

По данным федерального агентства по строительству и жилищно-коммунальному хозяйству, объем работ, выполненных по виду деятельности "Строительство", в 2007 году составил 3293,3 млрд. рублей, или 118,2% к уровню 2006 года, в декабре 2007 года - 468,9 млрд. рублей и 125,8% к уровню соответствующего периода предыдущего года. В I квартале 2008г. было введено в эксплуатацию 110,3 тыс. квартир общей площадью 10,2 млн.кв.метров, что составило 107,8% к соответствующему периоду предыдущего года.

Строительство нежилой недвижимости за 2007 год выросло на 48%, по количеству введенных объектов, и на 77% по общей площади введенных зданий.

Структура строительства обетов нежилой недвижимости за истекший год претерпела существенные изменения.Значительный прирост в 2007 году произошел в строительстве сельскохозяйственных и коммерческих сооружений (52% и 49% соответственно). В категорию коммерческих зданий входят данные по строительству офисной и торговой недвижимости.

Объемы строительства промышленных зданий в 2007 году увеличились на 33%.

Таким образом, рост строительного рынка дает гарантию постоянного спроса и дальнейшего успешного развития рынка стекловаты.

Объем рынка стекловаты в России

В настоящее время на рынке стекловаты, преобладает внутреннее производство (см. рисунок 1).

В натуральном выражении, совокупный объем потребления стекловаты составил около 7 млн. куб.м. В стоимостном выражении 9520 млн. руб. (в розничных ценах).

Рисунок 1. Соотношение импорта и внутреннего производства на рынке стекловаты

Источник: Данные Росстат, данные ФТС, экспертный опрос, аналитика IndexBox

Объем поставок отечественной продукции на внутренний рынок составляет 77% , 23% приходится на импорт. По оценкам экспертов, рынок является частично импортозависимым. В 2005-2007 годах, увеличение объемов строительства привело к росту спроса на теплоизоляцию, в том числе и на стекловату. В эти годы начали увеличиваться импортные поставки из стран Азии, а крупные международные производители начали наращивать мощности, на заводах, открытых в России. Эти два процесса привели к тому, что в структуре рынка не произошло существенных изменений. В 2004 году доля импорта, относительно объемов рынка составляла 32%, а в 2006 упала до 23%, но данные показатели говорят не об уменьшении объемов импортных поставок, а об открытии и увеличении мощностей на заводах, размещенных в России крупнейшими производителями (Saint-Gobain, Ursa).

Рынок стекловаты в России: Темпы роста и динамика

В ретроспективе внутреннее производство стекловаты росло высокими темпами. Крупные европейские производители открывали свои заводы в России, увеличивали мощности уже существующих заводов.

Сам факт открытия заводов на территории России говорит о перспективности рынка стекловаты. Как правило, крупные западные производители открывают заводы на территории другой страны, в условиях активно развивающегося рынка, с целью снизить транспортные издержки. С 2003 по 2007 год в России было открыто три завода: в 2003 – Ursa-Серпухов и Saint-Gobain – Егорьевск, а в 2007 – Knauf Insulation в Ступино.

Рисунок 2 Динамика импорта, экспорта и внутреннего производства, 2004-2015F гг.

Источник: Данные Росстата, ФТС, экспертный опрос, аналитика IndexBox

С учетом планов производителей по открытию заводов и наращиванию мощностей, можно предположить, что в перспективе рынок будет расти, в среднем, на 15% в год. Таким образом, к 2015 году объем внутреннего производства может превысить 20 млн.куб.м.

Столь интенсивный рост на этапе зрелости – нормальное явление – данная стадия может длиться годами, пока не будет изобретен и выпущен новый товар, с успехом заменяющий старый.

Объем экспорта стекловаты

Значительно выросли объемы экспортных поставок - за 4 года, более чем в 2,5 раза. Данную ситуацию эксперты связывают с ростом объемов строительства в Казахстане и на Украине.

В Казахстане, в настоящее время ведутся работы, по строительству заводов, производящих волокнистую теплоизоляцию, т.к. страна находится в сильной зависимости от импорта из России и Китая. Собственное производство в теплоизоляции в Казахстане крайне слабо. Сейчас, в стране, функционирует один завод по производству базальтовой ваты, стекловата полностью импортируется.

В Украине отечественная продукция потребляется в незначительных количествах. Сложившаяся ситуация объясняется целым рядом факторов. Несмотря на дешевизну украинской продукции, она отличается низким качеством и небольшим ассортиментом, поэтому потребитель выбирает импортные материалы. Значительная доминанта импортной продукции на рынке объясняется ограниченными возможностями отечественных производителей: на украинских заводах установлено устаревшее оборудование, и нет возможности производить высококачественные конкурентоспособные материалы. Импортной продукции принадлежит практически 96% рынка. Данную ситуацию призвано изменить строительство заводов по производству стекловаты компаниями Knauf Insulatoin (запуск 2008-2009 год) и Ursa (запуск 2009-2010 год.) Два завода должны полностью обеспечить потребности Украинского рынка стекловаты, т.к. в настоящее время запланированный объем производства Knauf в два раза превышает емкость украинского рынка. При этом эксперты рассчитывают на ежегодный рост рынка 40-50%.

Объем импорта стекловаты

По оценкам аналитических компаний, рост импорта на рынке стекловаты должен замедлиться, а общие объемы поставок – сократиться; аналитики IndexBox не согласны с данной точкой зрения. В численном выражении, объемы импорта будут увеличиваться, но основные изменения произойдут в его структуре. Уже в настоящее время импорт из Азиатских стран составляет более 50% от всего объема поставок стекловаты в РФ, при этом есть тенденция к увеличению. В ближайшие годы, объем импорта из Азиатских стран превысит 70%, а доля поставок из Европы сократится, т.к. большинство крупных Европейских игроков уже имеют заводы по производству стекловаты в России (см.рис.3).

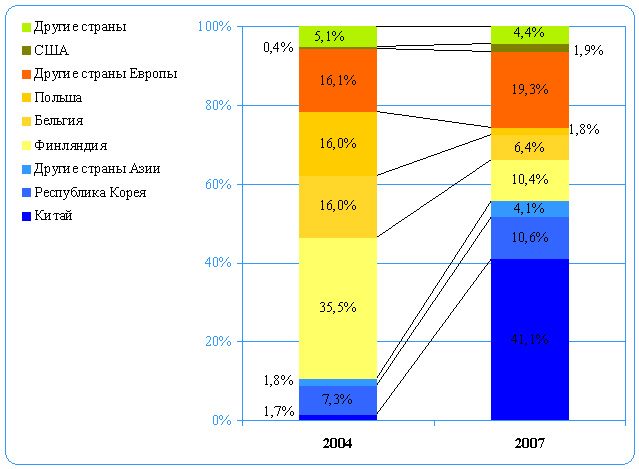

Рисунок 3. Структура импортных поставок по странам-производителям, 2004,2007 гг.

Источник: ФТС, аналитика IndexBox

Оттенками синего цвета на диаграмме помечена доля поставок, приходящаяся на азиатские страны. Можно заметить, что в 2004 году все азиатские страны составляли чуть более 10%, а в 2007 году их доля возросла до 56%. Основной объем поставок составляет китайская стекловата. Доля Китая в общей структуре импорта увеличилась с 1,7% до 41,1%.

Поставки стекловаты из стран Европы, напротив, уменьшились. Общая доля европейских стран (желто-оранжевые сегменты в диаграмме) в 2004 году составляла почти 84%, а в 2007 году уменьшилась до 38%.

Доля США, в общем объеме поставок стекловаты увеличилась с 0,4% до 1,9%. По оценкам экспертов, некоторая часть азиатской, в частности, китайской стекловаты импортируется нелегально и не учитывается данными таможенной статистики. Можно предположить, что реальные объемы поставок из Китая больше на 10-12%.

Практически вся продукция, поступающая из Китая распространяется на территории Дальневосточного и Сибирского федеральных округов, но нередко появляется в продаже и в Европейской части России. Качество китайской стекловаты ниже, чем качество стекловаты известных марок, но потребителя китайская продукция привлекает низкой ценой. Для сравнения: стекловата крупных производителей, плотностью до 20 кг/куб.м стоит от 815 до 1879 руб. за кубометр средняя цена на китайскую стекловату составляет 660 руб.за куб.м. Широкое распространение китайской стекловаты за Уралом, препятствует успешным продажам стекловаты крупных игроков рынка. В настоящее время там нет заводов европейских игроков, а стоимость транспортировки ощутимо сказывается на конечной цене стекловаты (подробнее см.раздел «Стоимость стекловаты»). Низкая себестоимость китайской продукции позволяет продавать её даже в ЦФО и СЗФО по ценам ниже, чем продукцию крупных производителей, несмотря на транспортные расходы. В данной ситуации одни производители смотря на рынок пессимистично, говоря о том, что китайская продукция «обрушит» цены, и крупные производители будут вынуждены замораживать мощности, чтобы не допустить затоваривания. Другие производители видят выход в уходе в другие сегменты, в частности, в увеличении объемов производства «жестких» плит, которые имеют более высокую цену и практически не представлены в производственном ассортименте китайских производителей.

В 2008 году общий объем потребления стекловаты должен увеличиться более чем на 20%. Рынок уже готов к этому. Повышенный спрос будет удовлетворен с помощью продукции нового завода Knauf Insulation. Немалую роль сыграет увеличение импортных поставок. По прогнозам экспертов, активность Китайских производителей и поставщиков стекловаты увеличивается, а поставки выходят на «легальный» уровень.

При сохранении данной рыночной ситуации к 2012 году объемы потребления стекловаты увеличатся более чем в два раза. Крупные европейские производители оценивают российский рынок, как перспективный, о чем говорят планы, в частности, компании Knauf по открытию заводов и завоевании крупной доли рынка. Государственные программы по застройке обещают обеспечить высокий уровень спроса, тем не менее, ряд угроз могут существенно замедлить рост рынка

Игроки российского рынка стекловаты

За 4 года на рынке стекловаты произошли существенные изменения: объем внутреннего производства вырос на 70%, на рост данного показателя повлияло открытие новых заводов иностранными производителями на территории РФ, а также модернизация имеющихся заводов для увеличения производительности:

Российский рынок стекловаты отличается олигополистической структурой: 5 (ранее 4) крупных игроков делят между собой значительные доли рынка. В таких условиях появление новых небольших производителей маловероятно.

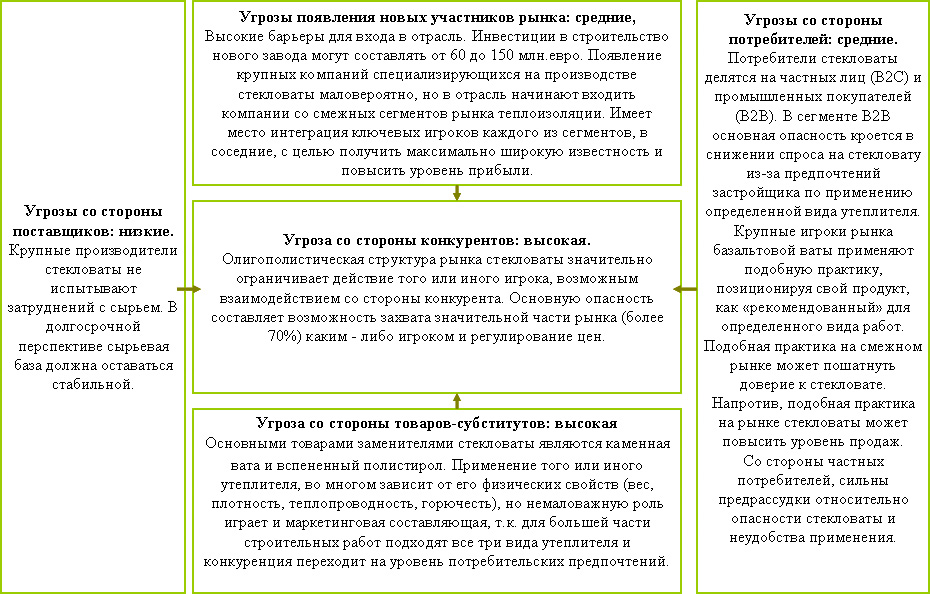

Представить взаимодействие основных игроков и рыночные процессы, происходящие в настоящее время можно с помощью модели Майкла Портера «Пять рыночных сил».

Согласно этой модели, на рынок действует пять сил:

- Угрозы со стороны поставщиков

- Угрозы появления новых участников рынка

- Угрозы со стороны потребителей

- Угрозы появления товаров-субститутов

- Угрозы со стороны конкурентов.

На рисунке 4 представлена данная модель, построенная для рынка стекловаты:

Рисунок 4. Модель Портера для рынка стекловаты

Источник: экспертный опрос, аналитика IndexBox

Крупнейшие игроки рынка стекловаты Saint-Gobain (около 31% рынка), Ursa (30% рынка) и Knauf (около 28% рынка при полной загрузке первоначальных мощностей) выходят на стадию острой конкуренции. По оценкам экспертов, в настоящее время обстановка на рынке достаточно спокойная и компании, не планируют предпринимать решительных шагов, но в ближайшие 5 лет ситуация может измениться. При достижении Knauf запланированных объемов производства (5,2 млн.куб.м) к 2010 году, его доля составит около 50% рынка, значительно потеснив существующих игроков. Ряд экспертов высказывают предположения, что у компании могут возникнуть проблемы со сбытом.

Увеличить конкуренцию также могут компании из смежных секторов рынка теплоизоляции – производители базальтовой ваты и XPS.

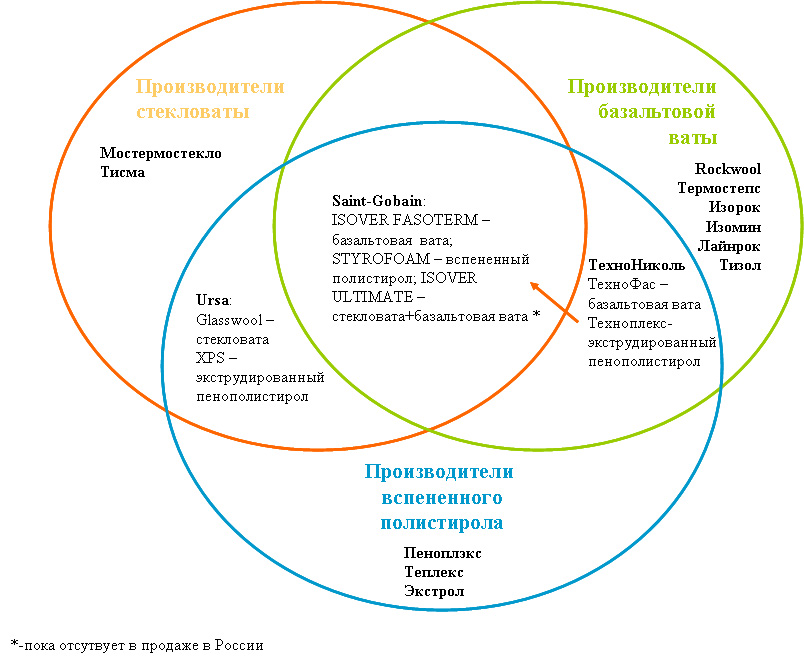

Наглядно, тенденции по интеграции игроков в соседние сегменты рынка показаны на рисунке 5.

Рисунок 5. Процессы интеграции в смежных сегментах рынка теплоизоляции

Источник: данные компаний, экспертный опрос, аналитика IndexBox

Три крупных производителя – Saint-Gobain, Ursa и ТехноНиколь, активно осваивают смежные сегменты рынков. В настоящее время, все три вида теплоизоляции производит компания Saint-Gobain. Потеснить его положение планирует компания ТехноНиколь, которая уже имеет мощности по производству XPS и базальтовой ваты и планирует в 2010 году открыть завод по производству стекловаты в Хабаровском крае.

Рынок стекловаты в России: география производства

Производство стекловаты, в основном, сконцентрировано в Центральном Федеральном округе РФ (см. рис 5), где свои заводы имеют компании Saint-Gobain, Ursa и Мостермостекло. В 2007 году в ЦФО был открыт завод Knauf. Такая высокая степень концентрации объясняется близостью к рынкам сбыта. До недавнего времени основной спрос на стекловату обеспечивала Москва и Московская область, где велось активное строительство коттеджей, складской, офисной и промышленной недвижимости. В настоящее время можно говорить о том, что спрос постепенно перемещается в регионы.

Тем не менее, расположение завода в ЦФО, во многом выгодно для большинства производителей. По словам экспертов – транспортировка стекловаты в пределах до Урала, достаточно выгодна.

Рисунок 6.География рынка.

Источник: данные производителей, аналитика IndexBox

Готовая продукция со всех заводов поставляется во все регионы России, за исключением компании Тисма, которая не осуществляет поставок в ЮФО.

Из двух заводов компании URSA, завод в Серпухове осуществляют поставки в ЦФО и ПФО и на экспорт в страны Восточной Европы, а завод в Чудово (СЗФО) производит поставки в остальные регионы РФ и на экспорт в Казахстан.

Согласно анонсам, компания Knauf Insulation занимается поиском площадки для строительства завода в СФО или УФО. В настоящее время площадка еще не найдена. Завод, построенный в восточной части России, мог бы помочь компании Knauf захватить значительную часть рынка России, но, по мнению экспертов, это может произойти лишь в том случае, если готовая продукция сможет конкурировать с китайской стекловатой по цене, превосходя её по качеству.

Транспортировка стекловаты, как правило, осуществляется при помощи автомобильного и железнодорожного транспорта. У каждого из указанных видов транспортировки есть свои преимущества и недостатки.

По словам экспертов, большая часть крупнейших производителей используют оба вида транспорта, в зависимости от ситуации: транспортировка на дальние расстояния чаще производится по железной дороге, а в приделах своего и соседнего федеральных округов – при помощи автотранспорта.

Часть производителей прибегают к услугам компаний-транспортировщиков, располагающих своим парком вагонов. Подобные компании имеют более гибкую ценовую политику в отношении легких грузов, чем РЖД.