Рынок XPS в 2008 году: характеристика и перспективы развития Изоляция и утеплители 24 декабря 2008

В октябре-ноябре 2008 года, компания IndexBox провела исследование рынка экструдированного пенополистирола. Подготовка отчета по времени совпала с непростым периодом для отрасли строительных и конструкционных материалов, обусловленного начавшейся рецессией мировой экономики. До сентября 2008 года российский рынок строительных материалов показывал бурный рост, в настоящее же время на рынке присутствуют панические настроения на фоне резкого снижения спроса и платежеспособности. Тем не менее, среднесрочный тренд развития строительного рынка, включая рынок экструдированного пенополистирола, имеет повышательную тенденцию. В данной статье мы будем исходить из того, что фундаментальные факторы развития российской экономики критическим образом не изменились, и после «жесткой посадки» строительный рынок продолжит свое развитие.

Основные макроэкономические факторы, влияющие на рынок XPS

До июня 2008 года на рынке строительства жилой недвижимости складывалась достаточно благоприятная ситуация. По данным Росстата в 2007 г. было введено в эксплуатацию 714,1 тыс. квартир общей площадью 60,4 млн. кв. м, что составило 119,4% к соответствующему периоду предыдущего года, в то время как в 2006 г. темп роста жилищного строительства к 2005 г. составлял 116,1%.

По данным федерального агентства по строительству и жилищно-коммунальному хозяйству, объем работ, выполненных по виду деятельности "Строительство", в 2007 году составил 3293,3 млрд. рублей или 118,2% к уровню 2006 года, в декабре 2007 года — 468,9 млрд. рублей и 125,8% к уровню соответствующего периода предыдущего года.

Однако летом 2008 года ситуация кардинально изменилась: в середине года строительный рынок столкнулся с кризисом продаж. Темпы роста строительства резко замедлились к середине года. Всего в России за январь-сентябрь 2008 года введено в строй 35,2 млн кв. м жилой недвижимости. Это больше, чем по итогам соответствующего периода 2007 года, когда было введено 33,9 млн кв. м, однако темпы роста на рынке существенно (в шесть раз), упали: 5,6% за январь-сентябрь 2008 года против 30,9% в тот же период 2007 года.

Таблица 1. Динамика ввода в действие жилых домов, 2007-2008 гг.

Среди субъектов Российской Федерации наибольшие объемы жилищного строительства осуществляются в Московской области, где введено 10,4% от сданной в эксплуатацию общей площади жилья по России в целом, Краснодарском крае - 7,3%, Республике Татарстан - 4,7%, Москве - 4,6%, Республике Башкортостан - 4,1%, Ростовской области - 3,9%, Санкт-Петербурге - 3,8%, Тюменской области - 3,1%, Свердловской и Челябинской областях - по 2,7%, Омской области - 2,4%. Суммарный объем введенной в эксплуатацию общей площади жилья в этих субъектах Российской Федерации составил 49,7%. При значительных объемах жилищного строительства в Москве, Санкт-Петербурге, Московской области и Краснодарском крае в текущем году происходит снижение ввода жилья по сравнению с соответствующим периодом прошлого года, которое оказало значительное влияние на темп роста ввода жилья в целом по России. В январе-сентябре в Москве снижение составило 5,4%, Санкт-Петербурге - 4,4%, Московской области - 2,7% и Краснодарском крае - 1,1%.

Резкое снижение темпов строительства зафиксировано во всех без исключения федеральных округах России.

Падение объемов ввода жилья связано, прежде всего, с ужесточением условий ипотечного кредитования. Многие банки приостановили выдачу ипотечных средств, строители ощутили снижение спроса на готовые квартиры, а многие строительные товары, еще недавно бывшие в большом дефиците – лежали на складах невостребованными.

Для оценки влияния внешних факторов на рынок XPS, аналитики IndexBox прибегли к методу STEP-анализа. STEP является аббревиатурой названия факторов, влияющих на рынок: социальных (S – social), технологических (Т – technological), экономических (Е – economic), политических (Р – political).

Таблица 2. STEP-анализ рынка XPS

Источник: Данные СМИ, аналитика IndexBox

Основной фактор, оказывающий влияние на рынок XPS, в настоящее время – экономический, который выражается в мировом финансовом кризисе и первых признаках рецессии национальной экономики. По итогам 2008 года рост промышленного производства в России может не превысить 5,2%. Недостаток спроса на XPS который отмечается на рынке уже около года приведет к сокращению объемов производства и импорта по итогам 2008 года. К 2009-2011 году количество производителей на рынке сократится, и конъюнктура станет более благоприятной. Ожидается, что к концу 2011 года спрос достигнет уровня 2007 года.

Структура рынка

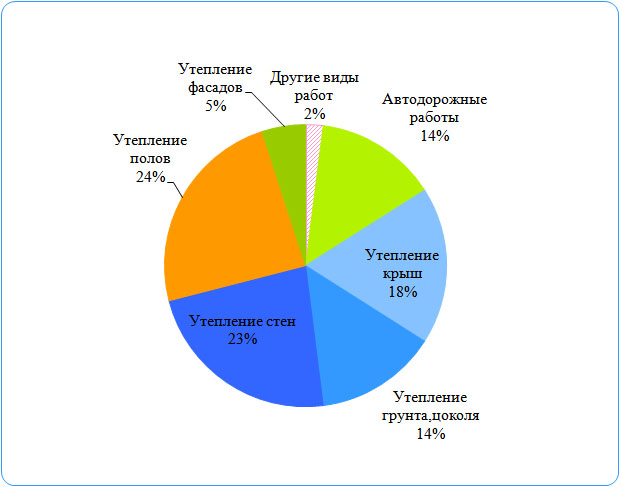

Экструдированный пенополистирол используется в строительстве жилых и нежилых домов, а также в строительстве автомобильных и железных дорог. Структура потребления XPS в 2008 году (прогноз на конец года) показана на рис 1.

Рисунок 1. Структура рынка экструдированного пенополистирола, исходя из области применения, 2008F г.

Источник: Данные Росстата, ФТС, экспертный опрос, аналитика IndexBox

Отсутствие официальных разрешений на использование XPS во многих строительных работах и подавляющее доминирование базальтовой ваты на рынке теплоизоляции вынуждает многих производителей XPS продвигать материал в сегменте частного строительства (коттеджи, загородные дома, дачи), что существенно ограничивает размеры спроса.

Основные игроки рынка XPS

В России, в настоящее время действует 26 предприятий, выпускающих экструдированный пенополистирол. В 2007 году их насчитывалось 29 (по некоторым оценкам – более 30).

Производителей условно можно разделить на четыре группы:

Группа 1: Лидеры рынка (мощности по производству XPS превышают 1 млн.куб.м. в год)

К данной группе относятся компании «Пеноплэкс» и «ТехноНИКОЛЬ».

Компания «Пеноплэкс» уже построила четыре завода. Самый старый, в Киришах, работает с 1998 года, он оборудован пятью линиями. В 2005 году начали работать две линии в Перми, в 2006?м — первая линия в Новосибирске, в июне 2007 года плиты и компоненты из экструдированного пенополистирола начал выпускать новый завод в Таганроге. К концу 2007 с вводом вторых линий в Новосибирске и Таганроге мощности выросли до 1,85 млн. кубометров, а к 2009?му, по планам «Пеноплэкса», они должны составить 2,5 млн.

Экструдированный пенополистирол Техноплекс, компании «ТехноНИКОЛЬ» выпускается на трех заводах (г.Рязань, г.Учалы, г.Минводы). «ТехноНИКОЛЬ» выбрала для своих заводов мощнейшие линии, которые сегодня может предложить мировой лидер – немецкая компания Berstorf. Производительность каждой линии – 1500 кг продукции в час или 340 тыс. м3 в год. В 2008 г. планировалось выпустить 1300 тыс. м3 продукции, но уже сейчас ясно, что данный объем не будет произведен. До конца 2009 года «ТехноНИКОЛЬ» планировала ввести в производство шесть линий, что позволило бы производить 2 млн. м3 экструзионного пенополистирола ежегодно. Текущая конъюнктура показывает, что объем вводимых мощностей, превышает потребности рынка.

Лидеры рынка имеют устойчивую систему сбыта. География их поставок затрагивает все регионы РФ. Обе компании имеют серьезные конкурентные преимущества: у компании «Пеноплэкс» - это дифференциация сбытовых направлений, компания не зависит лишь от рынка строительства; у компании «ТехноНИКОЛЬ» - дифференцированный производственный ассортимент.

В начале ноября 2008 года компания «Пеноплэкс» представила свои разработки в области проектирования фасадных систем, в частности, систем вентилируемых фасадов. Данный шаг может открыть для производителей XPS сегмент утепления фасадов, являющийся до недавнего времени практически недоступным. За месяц до этого компания «Пеноплэкс» совместно с компанией «Камэнергостройпром» начала выпускать стеновые железобетонные трехслойные панели с утеплителем из XPS. Панели предназначены как для гражданского, так и для промышленного строительства, в первую очередь, возведения животноводческих комплексов. Компания «Пеноплэкс» имеет ряд проектов и клиентов (таких как «РЖД», «Управление делами Президента»), позволяющих ей оставаться относительно устойчивой, даже в периоды падения спроса на стройматериалы.

В производственном ассортименте компании «ТехноНИКОЛЬ» находятся «конкурирующие» XPS и базальтовая вата, а также ряд других строительных материалов. Дифференцированный ассортимент является дополнительным преимуществом в период понижения спроса на строительные материалы, но он может стать и серьезным недостатком в период длительной стагнации в строительстве. В настоящее время компания сконцентрировала усилия на продвижении базальтовой теплоизоляции – в начале 2009 года в Кемеровской области откроется новое производство. При этом представители компании отмечают, что затянувшееся падение продаж может повлиять на планы компании и ввод второй очереди завода будет заморожен.

Критичным для обеих компаний станет строительный сезон 2009 года, который покажет эффективность различного рода дифференциации.

Группа 2: Крупные компании (мощности по производству XPS превышают 100 тыс.куб.м. в год)

К данной группе относятся компании: «Теплекс», «Экстрол», «Dow Chemical», Химический завод им. Л. Я. Карпова, Группа Uralita, «Промхимпласт», «Технологъ», ЗАО «ГринПласт», Завод «ТИС», «Теплоизоплит». Наиболее перспективными игроками в данной группе являются компании «Теплекс», «Dow Chemical» и Группа Uralita.

Компания «Теплекс» планирует к 2010 году нарастить объемы производства теплоизоляционных плит из экструдированного пенополистирола в 15 раз — до 1,5 млн куб. м. Объем инвестиций в развитие производства составит порядка 600 млн. руб. В настоящее время неизвестно, будут ли реализованы указанные планы по развитию. В 2008 году компания «Теплекс» выделила для себя ряд стратегических направлений, направленных на удержание лидерских позиций. В первую очередь, это создание собственной логистической компании. С начала года клиенты завода и собственная филиальная сеть перешли на обслуживание собственным автопарком предприятия.

Руководством компании было принято решение о закупке собственного грузового транспорта. Компания увеличила долю прочных плит в производственном ассортименте до 80%, и начала освоение новых сегментов сбыта – дорожного строительства, утепления фундаментов и инверсионных кровель. С октября 2008 года компания начала поставки экструдированного пенополистирола предназначенного для теплоизоляции газо- и нефтепроводов.

Американская компания «Dow Chemical», открывшая завод в пос. Крюково Московской области, активно развивается на российском рынке. Основные усилия компания направила на сбыт продукции. Впервые в России специалистами отдела Комплексных Строительных Решений компании «Dow Chemical» совместно с ЦНИИСК им. Кучеренко разработан Стандарт Организации "Альбом типовых узлов и конструктивных решений для проектирования и строительства с применением экструдированного пенополистирола STYROFOAM". По оценкам экспертов, в 2009 году компания будет вынуждена значительно сократить производство продукции. В июле «Dow Chemical» начала сокращать свое европейское производство полистирола. Данное мероприятие должно привести к существенному сокращению затрат компании. Процедура коснулась завода Дау в городе Терьюзен (Terneuzen) в Нидерландах. Кроме того, другие предприятия «Dow Chemical» в Европе будут управляться также исходя из политики сокращения производства ПС. На российском рынке компания чувствует себя увереннее - 9 сентября 2008 г. в г. Владимире состоялась официальная церемония закладки первого камня нового современного завода «Дау Изолан» по производству компонентов для полиуретанов. Согласно планам, строительство завода должно завершиться в 2009 году.

Группа Uralita (URSA) в октябре 2008 года открыла в Серпухове завод по производству экструдированного пенополистирола. Строительство завода началось в сентябре 2007 года, уже при явных признаках перепроизводства на рынке. Мощность завода составит более 200 000 м3 продукции в год. Первое время завод будет работать на европейском сырье, чтобы полностью обкатать технологический процесс, в дальнейшем планируется перейти к закупкам полистирола у российских поставщиков. Два других завода компании специализируются на выпуске стекловолоконной теплоизоляции.

Строительство завода было призвано сократить объем импорта XPS и увеличить рыночную долю компании URSA. В условиях стагнации, производственные мощности завода будут загружены не более чем на 50%. В настоящее время завод простаивает – в продажу поступает только импортный XPS URSA.

Часть компаний, представленных в данной группе, была открыта на волне повышенного спроса 2006-2007 года, когда многие были воодушевлены высокой рентабельностью и простотой организации производства.

Группа 3: Средние компании (мощности по производству XPS ниже 100 тыс.куб.м. в год)

Данная группа самая многочисленная, к ней относятся компании:

ООО «Стироплекс», ООО «Химический завод ЭПП», Завод «КИН», «ПромТехноЛизинг», компания «Теплопласт», ООО «Полиспэн», ООО «Стройпластиндустрия», «Тверьтрубпласт», ООО НПП «Экспол», Борисоглебский КМЗ и компания «Стеклопром».

Значительная часть компаний из этой группы так же открылось в 2006-2007 году. Сейчас эти компании ощущают реальную угрозу своему существованию. Те, кто не организовал налаженную систему сбыта, оказались в затруднительном положении. Некоторые компании уже в период перепроизводства (конец 2007 года) были вынуждены остановить мощности. Некоторые компании были вынуждены закрыться, практически сразу после открытия, например компания «Стироплан», чья реклама все еще попадается на отраслевых порталах и в каталогах производителей теплоизоляции.

Компания ООО НПП «Экспол», которая первой начала производить экструдированный пенополистирол в России (в 1990 году), на мощностях собственного производства, также приостановила конвейер – производство перестало быть экономически выгодным.

Практически все перечисленные компании не планируют существенно расширять производство и пытаться составить конкуренцию компаниям из второй и первой групп. Как правило, роль эти компаний – в локальном обеспечении теплоизоляцией своего региона (речь идет о масштабах одной области, реже – федерального округа).

Группа 4: Малые компании (мощности по производству XPS ниже 10 тыс.куб.м. в год)

К этой группе относятся компании: «ТД Стройпласт», «Изополимер», ООО компания «Гарантия-Строй» и «ТД Бутово». Для этих компаний – производство XPS не является профильным видом деятельности. Оно призвано удовлетворять их собственные нужны, например, для строительной компании ООО «Гарантия-Стой», которая использует XPS на своих объектах, выпуская в свободную продажу лишь незначительную долю продукции, или разнообразить торговый ассортимент (Торговые дома «Стройпласт» и «Бутово»). В условиях кризиса компании находятся в относительно выгодном положении, в отличие от компаний из предыдущей группы – в случае низкого спроса производственная линия встанет, а компания сконцентрирует свои усилия на других товарах.

Подробная информация об игроках рынка XPS, объемах производства продукции, и загрузке мощностей содержится в аналитическом отчете компании IndexBox.

География рынка

Рынок XPS характеризуется высокой степенью локальности производителей. Большинство регионов обслуживается местными компаниями. Количество производителей в регионе напрямую связано с уровнем спроса. Максимально плечо поставки составляет – 900 км, свыше этого расстояния перевозить экструдированный пенополистирол экономически невыгодно. Как правило, производители стремятся осуществлять поставку в пределах 300-600 км.

Крупные компании – лидеры рынка обеспечивают поставки XPS в любой регион страны. Стратегия их развития направлена на захват новых территорий. Данный подход обеспечивается, в первую очередь, расширением и развитием дилерской сети, а во вторую, открытием новых заводов. На сегодняшний день абсолютно неохваченным является ДВФО. Тем не менее, лидеры рынка имеют там своих дилеров и дистрибуторов и поставляют продукцию из Поволжья и Сибири.

Рисунок 2. География размещения производства экструдированного пенополистирола

Источник: экспертный опрос, аналитика IndexBox

Перспективы развития

Объем потребления XPS зависит от темпов роста основных отраслей потребления – строительства жилых и нежилых помещений, и строительства автомобильных дорог.

По прогнозам аналитиков IndexBox, затруднения в строительстве, вызванные мировым финансовым кризисом должны закончиться к 2010 году.

Подъем в строительстве, прогнозируемый к 2010 году, увеличит спрос на XPS, и рынок снова начнет развиваться. Конъюнктура рынка XPS в 2006-2015F гг. представлена на рисунке 3.

Рисунок 3. Конъюнктура рынка XPS, 2006-2015F гг.

Источник: данные производителей, экспертный опрос, аналитика IndexBox